Из-за значительного роста ключевой ставки и волатильности экономики внимание к защитным инструментам со стороны инвесторов выросло. Одним из таких инструментов выступает флоатер — облигации с плавающей процентной ставкой, которая обеспечивает активу гибкость и защиту от изменений рыночных условий. Эксперты и практикующие инвесторы рассказали, зачем нужны флоатеры, плюсы и минусы инструмента, и когда лучше покупать облигации с плавающим купоном.

Что такое флоатеры

Флоатер — это долговые ценные бумаги, у которых процентная ставка привязана к определенному макроэкономическому показателю: к ключевой ставке Центрального банка, RUONIA (ставка однодневных рублевых кредитов на межбанковском рынке), индексу потребительских цен. Облигации с плавающим купоном представляют интерес для инвесторов, поскольку позволяют получить «страховку от кризиса» и защитить свои инвестиции от возможных рисков.

Процентная доходность по облигации-флоатеру может изменяться в зависимости от значения макроэкономического показателя, к которому она привязана. Это позволяет инвесторам гибко управлять своей ликвидностью и получать доходность, соответствующую текущей экономической ситуации.

Марина Суменкова, консультант проекта Минфина по повышению финансовой грамотности населения, объяснила на примере, что такое флоатеры:

Флоатер — это облигация с плавающим купоном, от английского слова «float». Представим, что вам нужно закупить вагоны, например, как эмитенту РЖД. Если вы запрашиваете на рынке 1000 ₽ на 10 лет с постоянным купоном 15% годовых, то есть два варианта:

- инвесторы могут опасаться приобретать такие бумаги, ожидая повышения процентной ставки;

- или инвесторы покупают такие облигации с дисконтом, не за 1000 ₽, а за 900–950 ₽.

В результате эмитент не получает необходимого финансирования, и у него на балансе постоянно меняющийся пассив.

Если же купон будет привязан к ключевой ставке плюс надбавка (например, ключевая ставка + 3%), то инвесторы охотнее и быстрее купят такие бумаги и с меньшим дисконтом к номиналу.

Отмечу, что на рынке облигаций, помимо частных инвесторов, есть институциональные. Это негосударственные пенсионные фонды, страховые компании и другие фонды. Для них важно долгосрочное прогнозирование и снижение рисков.

Для эмитента и для инвестора, особенно для юридического лица, важна рыночная цена облигации. Флоатеры защищают капитал от существенного колебания, так как рыночная цена примерно равна номиналу. Это позволяет иметь прогнозируемый баланс и выполнять нормативы ЦБ по соотношению активов и пассивов.

Чем отличаются от обычных облигаций

Флоатеры, или облигации с плавающей процентной ставкой, отличаются от обычных облигаций тем, что размер выплат по ним зависит от базового индекса (внешних индикаторов): ключевая ставка ЦБ или ставка межбанковского рынка RUONIA. Это означает, что купонная доходность по таким облигациям может меняться со временем в зависимости от колебаний базового индекса.

Обычные облигации, напротив, имеют фиксированный процентный доход, который остается неизменным на протяжении всего срока действия облигации. Этот процент определяется при выпуске облигации и не меняется, независимо от изменений рыночных условий.

Флоатеры предлагают инвесторам защиту от инфляции, поскольку их доходность увеличивается вместе с ростом базового индекса. Однако они также подвержены рискам, так как повышение ставок на рынке может привести к снижению цены таких облигаций. Обычные облигации, с другой стороны, обеспечивают стабильный поток дохода, но могут оказаться менее привлекательными в условиях высокой инфляции.

Зачем нужны флоатеры

Управляющий партнер инвестиционно-проектного офиса Witte Даниил Амелин рассказал, зачем нужны флоатеры инвестору и эмитенту:

Флоатеры — это облигации с плавающей процентной ставкой, которая обычно состоит из двух частей. Они обеспечивают гибкость и защиту от изменений рыночных условий.

Инвесторам флоатеры дают защиту от инфляции и роста процентных ставок. Поскольку купонная ставка привязана к индексу или другой переменной, инвесторы могут получать более высокие доходы при росте базовой ставки. Это особенно важно в периоды, когда ожидается повышение процентных ставок центральными банками.

Эмитентам флоатеры необходимы для снижения риска при выпуске долговых обязательств. При выпуске облигаций с фиксированными ставками эмитенты рискуют столкнуться с ситуацией, когда рыночные ставки растут, а их облигации остаются с низкой доходностью, что в краткосрочной перспективе позволяет эмитенту сэкономить, но в долгосрочной – оставляет эмитента и инвесторов с не самым ликвидным инструментом. Флоатеры, напротив, позволяют эмитентам адаптироваться к изменениям процентных ставок, что может быть особенно важно в условиях экономической нестабильности.

Плюсы и минусы флоатеров

Про преимущества и недостатки облигаций с плавающим купоном рассказала Наталья Тимошкина, независимый финансовый советник, эксперт по управлению личными и семейными финансами, федеральный спикер по финансовой и инвестиционной грамотности.

Плюсы флоатеров:

- Ставки купонов по флоатерам изменяются в соответствии с изменениями ставок ЦБ, поэтому они защищают капитал инвестора от инфляции.

- В периоды роста процентных ставок флоатеры приносят более высокий доход по сравнению с обычными облигациями с фиксированным доходом.

- Инвестирование во флоатеры помогает диверсифицировать портфель и сбалансировать его в периоды повышения процентных ставок.

Минусы флоатеров:

- Оценка флоатеров может быть сложной из-за их зависимости от базовых индикаторов, что может создать непредвиденные риски для инвесторов.

- Флоатеры могут быть менее ликвидными, чем облигации с фиксированным доходом, особенно в периоды рыночной нестабильности.

Как считается ставка флоатеров

Существуют информационные ресурсы, где можно найти все необходимые данные по конкретному выпуску облигаций. Самые популярные: rusbonds.ru, cbonds.ru, smart-lab.ru, Bonds.Finam.RU, bcs-express.ru. Но в свободном доступе содержится лишь ограниченное количество данных, и формула выплаты купона может не включаться. Например, МосБиржа не дает такую информацию. Рассказываем, где найти информацию про купоны.

Ставка по корпоративным флоатерам

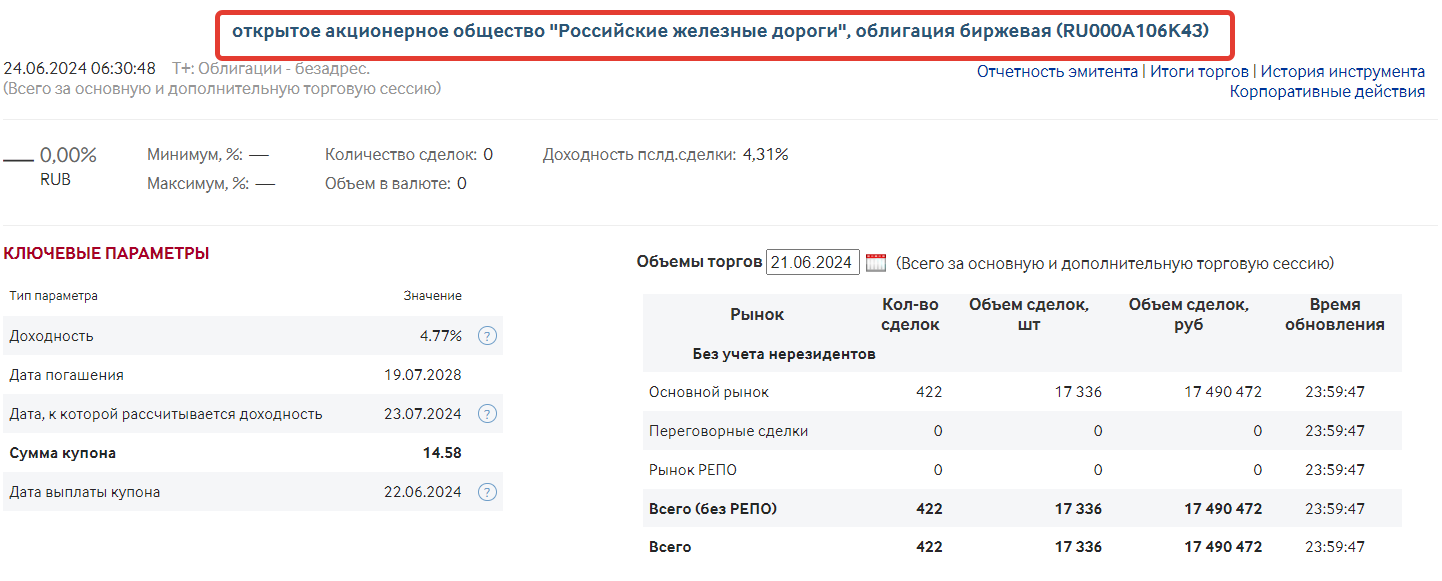

Узнать, какой купонный доход будет по облигации с плавающей ставкой, можно с помощью эмиссионной документации. Разберем порядок действий на примере облигации РЖД БО 001Р-26R:

- На сайте МосБиржи необходимо найти облигацию, точное название эмитента и дату начала торгов:

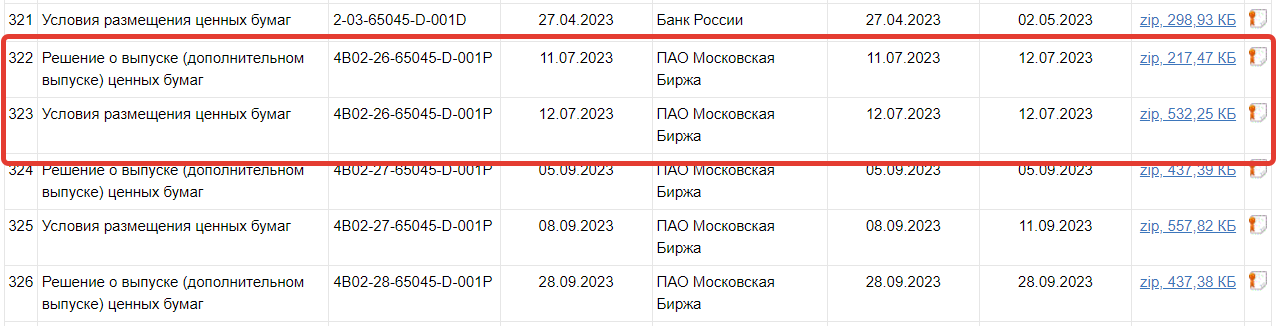

Искать ценную бумагу удобно через строку поиска по коду ценной бумаги (RU000A106K43) или краткому наименованию (РЖД 1Р-26R). Источник: moex.com - Перейти на портал раскрытия корпоративной информации e-disclosure.ru. Затем воспользоваться поиском, чтобы найти нужного эмитента, и перейти в карточку компании в раздел «Документация» → «Эмиссионные документы». В перечне документов по дате начала торгов нужно найти выпуск:

- Скачать решение о выпуске ценных бумаг, проверить, что в нем нужная облигация. В документе будет информация о методике расчета купона данной облигации.

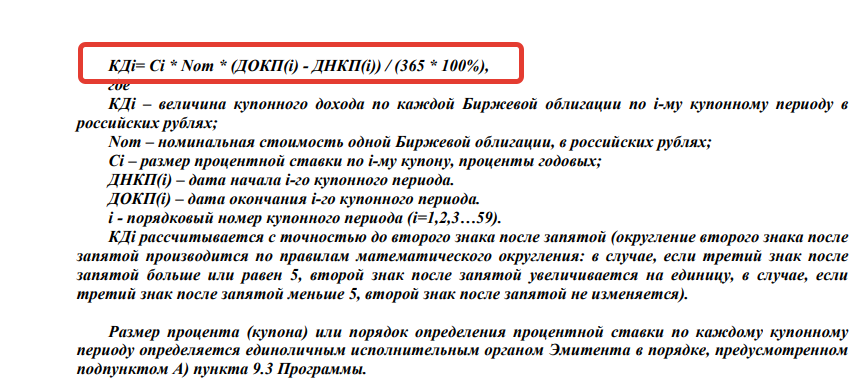

Формула расчета суммы выплат по каждому i-му купону на одну облигацию. Количество купонных периодов — 59, длительность каждого периода — 31 день. Источник: e-disclosure.ru

В упрощенном виде формула купонного дохода может выглядеть так:

| ISIN облигации | Формула купона |

| RU000A107GX8 | RUONIA + 1,9% |

| RU000A1079S6 | Ключевая ставка + 1,2% |

Ставка по ОФЗ

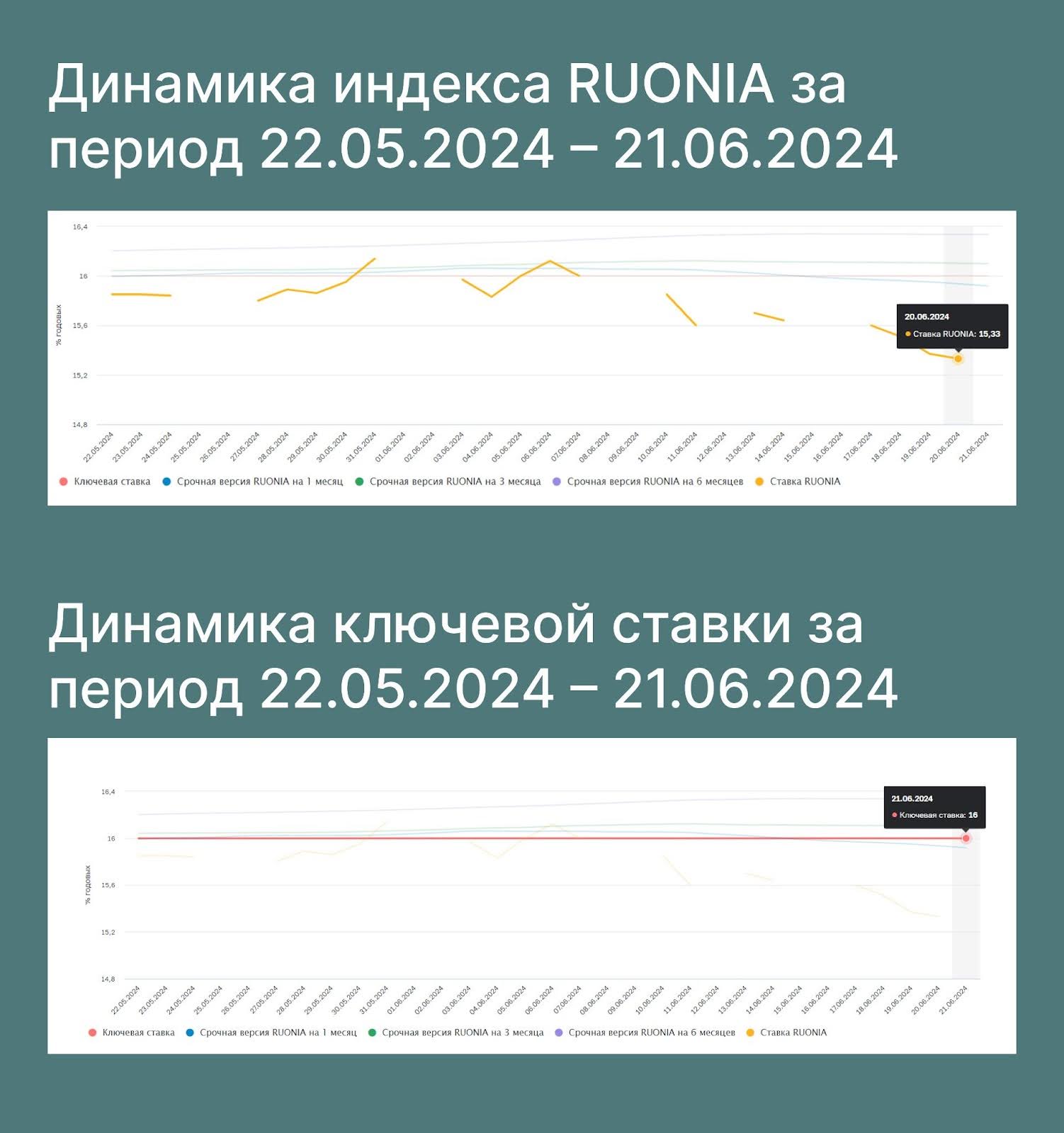

Облигации федерального займа (ОФЗ) с плавающим купоном имеют приставку «ПК», то есть «переменный купон». Размер следующего купона по таким облигациям заранее неизвестен и определяется как средняя ставка RUONIA за купонный период.

Ставка RUONIA служит эталоном (индикатором состояния денежного рынка), поскольку отражает стоимость краткосрочных заимствований между банками. В свою очередь, от ее значения зависят проценты по потребительским кредитам, вкладам, ипотеке и другим продуктам. Ключевая ставка, устанавливаемая ЦБ, также влияет на ставку RUONIA. Обычно эти значения находятся примерно на одном уровне.

Доходность по купонам ОФЗ-ПК изменяется в зависимости от ставки RUONIA. При этом существуют разные формулы для расчета купонов по разным бумагам.

- Для ОФЗ-ПК, выпущенных в 2014–2020 годах, купон определяется как среднее арифметическое ставок RUONIA за период, который начинался за 12 месяцев и заканчивался за 6 месяцев до даты определения процентной ставки плюс фиксированный спред (заранее известная премия). Купон выплачивается раз в полгода.

- Для ОФЗ-ПК, выпущенных после 2020 года, купонный доход вычисляется на основе среднего значения ставок RUONIA за текущий квартальный купонный период с задержкой в семь календарных дней. Купон выплачивается раз в квартал.

Примеры ОФЗ-ПК:

| ОФЗ 29006

ISIN: SU29006RMFS2 Размещение: 31.12.2014 Выплаты: 2 раза в год Лаг: 6 месяцев Купон: RUONIA + 1,20% |

ОФЗ 29008

ISIN: SU29008RMFS8 Размещение: 31.12.2014 Выплаты: 2 раза в год Лаг: 6 месяцев Купон: RUONIA + 1,40% |

ОФЗ 29013

ISIN: SU29013RMFS8 Размещение: 08.04.2020 Выплаты: 4 раза в год Лаг: 7 дней Купон: RUONIA |

Когда выгодно покупать флоатеры

Собрали мнения экспертов по поводу того, когда инвестору лучше всего приобретать флоатеры.

Наталья Тимошкина, независимый финансовый советник, эксперт по управлению личными и семейными финансами, федеральный спикер по финансовой и инвестиционной грамотности, рассказала, когда лучше приобретать облигации с плавающим купоном:

Рекомендуется покупать флоатеры в самом начале периода повышения процентных ставок, так как это может обеспечить более высокий потенциальный доход. Но и при снижении ставки доходность по флоатеру останется в рынке, но спрос на них может немного снизиться.

Даниил Амелин, управляющий партнер инвестиционно-проектного офиса Witte, прокомментировал, какие флоатеры выгоднее для инвестора:

Каждый финансовый инструмент необходимо анализировать отдельно, но если обобщать, но наиболее выгодные флоатеры для инвесторов – это те, что привязаны к надежным и стабильным индексам или имеют условия, учитывающие инфляцию и рыночные ставки.

Александра Базак, эксперт по личным финансам, автор статей в профильных СМИ, дополняет мнение коллег:

Выгоднее покупать те, у которых купон рассчитывается каждый день. По ним ставка купонной доходности фиксируется в начале каждого периода выплаты, и расчет с инвесторами происходит ежемесячно.

Такой вид флоатеров более выгоден инвесторам, поскольку он эффективнее защищает от процентного риска по сравнению с флоатерами, в которых временной лаг в 6 месяцев, и такие купоны не успевают за текущими ставками денежного рынка.

Подходы к оценке флоатеров

Точную сумму доходности флоатера рассчитать сложно, так как нет информации по будущим процентным ставкам. Для принятия инвестиционного решения и понимания потенциальных доходов от данной ценной бумаги Наталья Тимошкина, независимый финансовый советник, эксперт по управлению личными и семейными финансами, федеральный спикер по финансовой и инвестиционной грамотности, рекомендует сделать следующий анализ:

- Установите текущее значение базового индикатора, к которому привязан флоатер (RUONIA или ключевая ставка ЦБ). Например, флоатеры связанные с ключевой ставкой Банка России, могут быть менее волатильными, чем те, что привязаны к RUONIA.

- Определите для конкретного выпуска флоатера спред, который добавляется к базовому индикатору для определения общей процентной ставки.

- Оцените потенциальные изменения базового индикатора и спреда в будущем, чтобы понять возможные изменения в доходности флоатера.

- Выберите период покупки ценной бумаги. Рекомендуется покупать флоатеры в самом начале периода повышения процентных ставок, так как это может обеспечить более высокий потенциальный доход.

- Изучите кредитный рейтинг эмитента. Выпуски от надежных эмитентов наиболее предпочтительны из-за меньшего риска дефолта.

- Сравните с другими инструментами. Инвестор может также сравнить ожидаемую доходность флоатера с другими инвестиционными возможностями, чтобы принять обоснованное решение о вложении средств.

Как защитный инструмент инвесторы выбирают не только облигации, но и инвестиции в недвижимость. Главный минус недвижимости в том, что стоимость объектов высокая, и диверсифицировать портфель будет сложно. Стоит рассмотреть альтернативные способы инвестирования. Например, краудлендинг в недвижимость — способ коллективного инвестирования средств в строительный бизнес через инвестиционные платформы, который подходит для стратегий с умеренным риском и сроком до трех лет.

Суть инструмента в том, что инвесторы объединяют свои капиталы и предоставляют их компаниям в виде займов на строительство, покупку земли или объектов. Такой механизм позволяет инвестировать небольшие суммы в сферу недвижимости и распределять средства по разным заемщикам, чтобы уменьшить риски.

Одним из примеров краудлендинговой платформы является ТаланИнвест, которая помогает собирать финансирование для застройщиков многоквартирных домов в России. На платформе представлены предложения от застройщиков с доходностью до 24% годовых — это фиксированный процент на весь инвестиционный период, который зависит от условий конкретного инвестиционного предложения.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

Инвестиционная платформа ТаланИнвест по адресу: https://talaninvest.ru/

ООО «ТаланИнвест» ИНН 1841096768, ОГРН 1201800024480. Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестиций в полном объеме.