Положительная прибыль не всегда означает, что компания получает денежные средства. Инвесторы и владельцы бизнеса используют денежный поток, чтобы оценить, достаточно ли у компании средств и откуда они поступают. Разбираемся, как рассчитать и интерпретировать этот показатель.

Что такое Cash flow

Cash flow (кэш-флоу), или денежный поток компании, — это разница между фактическими поступлениями на счет компании и платежами за день, неделю, месяц, квартал или год. Его значение показывает, выросло ли количество денежных средств на счетах компании за период. Денежный поток положительный, если компания за период времени получила больше денежных средств, чем потратила.

Отличие денежного потока от чистой прибыли

Денежный поток не всегда равен чистой прибыли за тот же период.

Компании, чья годовая среднеквартальная выручка за последний год превышает 1 миллион рублей, рассчитывают прибыль методом начисления. Это значит, что они признают доходы и расходы тогда, когда они возникли, а не когда были оплачены. Например, доход принимается к учету в тот день, когда товар отпустили клиенту со склада, а не когда на расчетный счет поступил аванс или постоплата. Расходы признаются тогда, когда материалы ушли в производство или была оказана услуга. Доходы формируют выручку, а расходы — себестоимость, которые по итогу квартала входят в отчет о финансовых результатах. Разница между ними — это прибыль.

Кроме того, есть события, которые учитываются при расчете прибыли, но не приводят к изменению денежных средств на счетах компании. Это, например, переоценка имущества и списание задолженности.

Виды денежных потоков

Выделяют операционный, финансовый и инвестиционный кэш-флоу, чтобы лучше понимать причины его изменений. Вид денежного потока — это деятельность, в ходе которой он возник.

Операционный денежный поток складывается из поступлений от продажи основных товаров и услуг и платежей, которые нужны для ежедневной работы компании. Если компания принимает оплату в несколько этапов, то учитываются и авансовые платежи, и последующие. Платежи по основной деятельности идут поставщикам за сырье и материалы, аренду производственных помещений и офисов, командировки, рекламу, интернет, сотрудникам за их труд, на страховые взносы.

| Операционный денежный поток | = | Поступления от основной деятельности: | |

| + | оплаты от клиентов

авансы за продукцию/ услуги |

||

| Платежи по основной деятельности: | |||

| — | оплата сырья и материалов

оплата услуг: аренды, связи, транспорта оплата труда сотрудников страховые взносы налоги и сборы |

Формула операционного денежного потока

Операционный денежный поток не включает затраты на покупку оборудования или доходы от инвестиций. Поэтому он позволяет понять, приносит ли продажа товаров и услуг достаточно денежных средств, чтобы выполнять текущие обязательства.

Если из операционного денежного потока вычесть капитальные вложения, получится свободный денежный поток (Free Cash Flow, FCF). Он показывает, какой объем денежных средств компания может направить на выплату дивидендов, погашение задолженности, на инвестиции в ценные бумаги и выкуп собственных акций.

Если поступления от операционной деятельности меньше, чем платежи, компания может привлечь денежные средства извне.

Финансовый денежный поток возникает, когда компания берет или возвращает кредит, заем, выпускает акции, платит проценты и дивиденды.

| Финансовый денежный поток | = | Поступления от финансовой деятельности: | |

| + | полученные кредиты и займы

поступления от выпуска акций полученное целевое финансирование |

||

| Платежи по финансовой деятельности: | |||

| — | возврат кредитов и займов

выплата процентов по кредитам и займам выкуп собственных акций выплата дивидендов, погашение облигаций |

Формула финансового денежного потока

Когда компания занимается тем, что будет приносить доход в долгосрочной перспективе, возникает инвестиционный денежный поток. Его составляют затраты на покупку акций других компаний, предоставление займов и полученные дивиденды и проценты. Также в инвестиционный денежный поток входят платежи и поступления от продажи и покупки основных средств и нематериальных активов или их улучшением: ремонтом и модернизацией.

| Инвестиционный денежный поток | = | Поступления от инвестиционной деятельности: | |

| + | поступления от продажи внеоборотных активов

полученные дивиденды полученные проценты по займам |

||

| Платежи по инвестиционной деятельности: | |||

| — | затраты на приобретение внеоборотных активов и реконструкцию

покупка акций других компаний предоставление займов |

Формула операционного денежного потока

Сумма операционного, финансового и инвестиционного денежного потока формирует чистый денежный поток (Net Cash Flow):

| Чистый денежный поток | = | Операционный денежный поток | |

| + | Финансовый денежный поток | ||

| Инвестиционный денежный поток |

Формула чистого денежного потока

Как рассчитывается денежный поток

Компании рассчитывают денежный поток прямым или косвенным методом. Прямой метод учитывает фактические поступления и платежи за период. Косвенный метод — это серия корректировок, которая позволяет получить значение денежного потока из показателя чистой прибыли.

Прямой метод

Если у вас есть доступ к данным оперативного учета компании, вы можете сложить все поступления за день, неделю, месяц, квартал или год и вычесть из них все платежи. Для более подробного анализа нужно определить, к какой деятельности — операционной, инвестиционной или финансовой — относится каждая операция. Отдельно учитываются переводы с одного счета компании на другой. После этого можно вычислить операционный, инвестиционный и финансовый денежный потоки. Их сумма — чистый денежный поток.

Инвестору проще всего рассчитать чистый денежный поток, вычислив разницу между остатками денежных средств на начало и на конец периода. Для этого достаточно строки 1250 бухгалтерского баланса компании. Компании публикуют баланс раз в квартал.

Раз в год компании, которые публикуют отчетность по РСБУ, отчитываются о движении денежных средств. Отчет содержит суммы поступлений и платежей по операционной, финансовой и инвестиционной деятельности. Значения денежных потоков находятся в строках 4100, 4200 и 4300, а чистый денежный поток — в строке 4400, «Сальдо денежных потоков за отчетный период».

Косвенный метод

Готовый расчет денежного потока косвенным методом можно найти в отчетности по МСФО. Показатели, необходимые для самостоятельного расчета, находятся в бухгалтерском балансе и отчете о финансовых результатах.

Сначала чистая прибыль корректируется на неденежные статьи доходов и расходов. При этом доходы вычитаются из чистой прибыли, а расходы — прибавляются.

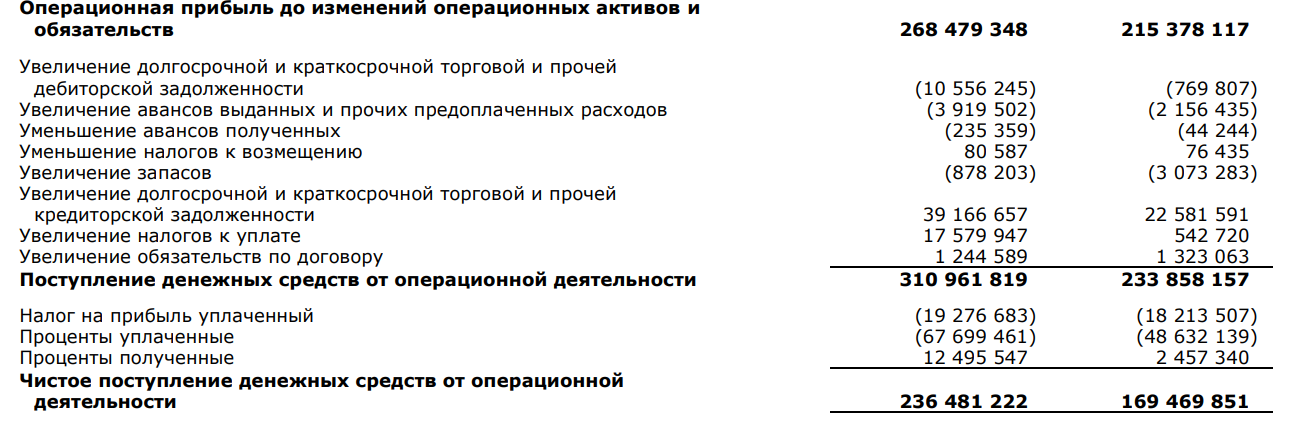

Пример. ПАО «Магнит» приводит денежный поток, рассчитанный косвенным методом, в консолидированной финансовой отчетности за 2022 год.

Первый этап расчета — корректировка прибыли до налогообложения. К ней прибавляют расходы: амортизация, выбытие основных средств и нематериальных активов, обесценение активов, расходы по финансовой деятельности, создание резервов, убытки от курсовых разниц. А доходы — списание кредиторской задолженности, уступки и экономия на аренде, проценты — вычитают из нее.

Получившийся результат корректируется на изменения активов и обязательств, которые влияют на чистую прибыль, но не на наличие денежных средств.

Пример. ПАО «Магнит» получает поступление денежных средств от операционной деятельности, учитывая изменения операционных активов и обязательств.

Увеличение активов — дебиторской задолженности и запасов — уменьшает денежный поток. А рост обязательств — кредиторской задолженности и задолженности по налогам — увеличивает.

Затем из операционного денежного потока вычитают суммы уплаченных налогов и процентов, чтобы получить чистый операционный денежный поток. Остается посчитать финансовый и инвестиционный денежный потоки.

Инвестиционный и финансовый денежные потоки рассчитываются прямым методом и суммируются с операционным.

Как анализировать показатель

Разница между поступлениями и затратами показывает, достаточно ли компания зарабатывает, чтобы финансировать свою деятельность. Отрицательное значение чистого денежного потока говорит о том, что для этого не хватает ни внутренних, ни внешних источников.

Если чистый денежный поток положительный, можно отдельно проанализировать операционный, финансовый и инвестиционный денежный поток. Например, положительное значение может достигаться за счет финансовой и инвестиционной деятельности, а операционный денежный поток быть отрицательным. Это значит, что поступления по основной деятельности компании не покрывают ее трат, и она привлекает внешнее финансирование и получает доходы от инвестиций или предоставления займов.

Кроме того, денежный поток можно сравнить с значением чистой прибыли. Положительное значение обоих показателей — признак устойчивой компании.

Если компания показывает прибыль и отрицательный денежный поток, причины могут быть разные:

- Компания предлагает заказчикам длительную отсрочку платежа. Если это так, денежный поток по операционной деятельности будет отрицательным, а в балансе будет отражена большая сумма дебиторской задолженности.

- Компания приобрела дорогое оборудование, которое позволит увеличить производственные мощности. На это указывает отрицательное значение инвестиционного денежного потока и рост раздела «Внеоборотные активы» баланса. Такое положение может быть временным, а компания в будущем — активно расти.

- Компания выплатила крупную сумму дивидендов. Тогда отрицательным будет финансовый денежный поток, а выплата дивидендов будет отражена в соответствующей статье движения денежных средств.

Если компания отчитывается об убытке, инвестору лучше убедиться, что положительный денежный поток достигается за счет операционной деятельности. В этом случае компания может начать приносить прибыль.

Если в компании нет ни прибыли, ни положительного денежного потока, вероятность получить доход в будущем мала, а риск вложений высок.

| Денежный поток | |||

| + | – | ||

| Прибыль | + | Компания получает доход и денежные средства | Компания получает доход, но не денежные средства |

| – | Компания убыточна, но получает денежные средства | Компания не получает ни доход, ни денежные средства | |

Недостатки показателя Cash Flow

Денежный поток, как и другие способы оценки компании, не универсален и не позволяет сделать однозначных выводов. С одной стороны, положительный кэш-флоу — благоприятный фактор для инвестора. Наличие денежных средств увеличивает возможности расширения бизнеса, модернизации оборудования, выплат по обязательствам.

С другой стороны, увеличение денежных средств компании приводит к росту оборотных средств. Это может приводить к снижению показателей эффективности ее деятельности. Денежные средства можно не держать на счетах, а направить на развитие компании. Чтобы верно интерпретировать кэш-флоу, нужно оценить и ситуацию в экономике, и цели самой компании.

| Если вы недавно начали инвестировать или только хотите попробовать свои силы, попробуйте инвестировать с помощью краудлендинговых платформ. Такие платформы помогают снизить риски потери инвестиций, так как они проводят андеррайтинг на предмет платежеспособности заемщика, ликвидности обеспечения и других показателей. Например, ТаланИнвест заключает с заемщиками специальные соглашения об управлении возвратом инвестиций, предоставляет инвестору информацию о порядке возврата инвестиций заемщиком: какой источник возврата инвестиций и в какие сроки. |

Коротко о главном

- Денежный поток компании — это разница между фактическими поступлениями денежных средств и платежами за период времени.

- Денежный поток позволяет понять, достаточно ли денежных средств поступает на счета компании для продолжения ее деятельности, а также установить их источник: операционная, финансовая или инвестиционная деятельность.

- Величина денежных потоков в отчете о движении денежных средств по РСБУ рассчитана прямым методом, а по МСФО — косвенным.

- Для инвестора благоприятна ситуация, когда положительны и денежный поток, и прибыль. Более точную оценку показателя можно дать, узнав цели компании на будущее.