Семейный бюджет помогает быстрее закрыть кредит, накопить на большую цель и сократить расходы. Как начать вести бюджет и сохранить мотивацию, рассказывает инвестор и предприниматель Мария Кучеренко.

Зачем планировать бюджет

Семейный бюджет — это план доходов и расходов на месяц вперед. Месячный период наиболее точно учитывает регулярные платежи. Но чтобы учесть долгосрочные финансовые планы, можно дополнительно составлять бюджет на квартал или год. Регулярное планирование позволяет членам семьи:

Знать, на что уходят деньги. Чтобы запланировать сумму расходов на месяц, нужно оценить, сколько вы обычно тратите. Получается, уже подготовительный этап даст вам знать, куда каждый месяц уходит зарплата. Эта информация может стать открытием, потому что мы не всегда замечаем, в какую сумму складываются ежедневные незначительные траты: обеды в столовой на работе, сладости и снеки, кофе.

Снижать расходы. В бюджете вы выделите категории наиболее частых расходов и установите предельную сумму для каждой из них. Благодаря этому вы заметите, если фактические траты превысят план. После этого нужно выявить причину и постараться понять, как можно оптимизировать расходы.

Достигать финансовых целей. Когда семья знает, сколько денег она получает и на что их тратит, она может принимать обоснованные финансовые решения. Избегая лишних расходов, вы будете больше откладывать и быстрее копить на крупные покупки.

Однако, чтобы планирование приводило к таким результатам, его нужно вести постоянно. Бюджет необходимо регулярно обновлять, анализировать и корректировать.

Как начать вести бюджет и сохранить мотивацию

Планирование бюджета может вызывать тревогу, особенно поначалу. А когда нам кажется, что задача требует много времени и сил, мы начинаем ее откладывать. Чтобы облегчить процесс вначале и не потерять мотивацию в будущем, я советую:

Разработать систему учета. Учет должен быть несложным и быстрым. Операции можно вносить в таблицу в Excel или специальное приложение. Некоторые приложения автоматически загружают расходы из приложения банка.

Выделять время для бюджета. Заранее запланируйте, когда будете работать с бюджетом. Это может быть час раз в неделю или пара часов раз месяц. Планирование поможет избежать чувства нехватки времени, а регулярность — отслеживать прогресс и вносить корректировки.

Подготовиться к изменениям и несовершенствам. Не все будет идеально с самого начала. Планирование бюджета может потребовать времени и терпения. Вы можете не учесть какие-то из обязательных расходов или, наоборот, заложить в бюджет больше денег, чем нужно на самом деле. Относитесь к ошибкам как к урокам.

Разбивать большие цели на задачи поменьше. Процесс планирования бюджета можно разделить на этапы. За выполнение каждого из них придумайте небольшие вознаграждения, чтобы не терять мотивацию.

Включить в процесс всю семью. В планировании и анализе бюджета должны участвовать все члены семьи. Так вы точно учтете все финансовые цели, и никто не будет чувствовать себя обделенным. Ответственность за траты тоже должна лежать на всех, кто распоряжается деньгами.

Этапы планирования бюджета

Какие же действия нужно совершить, чтобы составить семейный бюджет? Я бы разделила этот процесс на несколько основных этапов.

1. Определение финансовых целей и приоритетов

Определите, зачем вам планировать бюджет. Погасить кредит? Накопить на путешествие? Увеличить «подушку безопасности»? Цель должна быть понятной и выражаться в конкретной денежной сумме. Это поможет вам долго сохранять мотивацию и сосредоточиться на конечном результате. Если целей несколько, нужно понять, какая из них самая важная, а какие менее значимы. Это позволит не терять фокус внимания и работать над тем, что нужно прямо сейчас.

2. Сбор информации

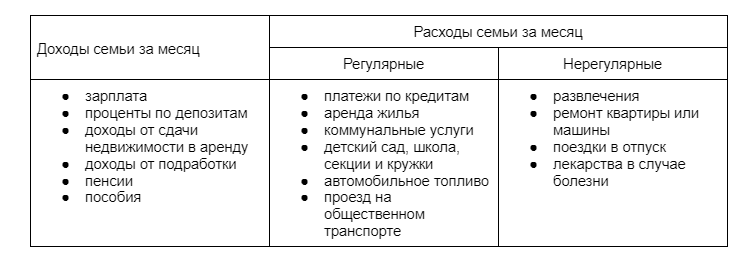

Необходимо составить полный список всех доходов и расходов. Доходы могут включать заработную плату и поступления из других источников: инвестиций, недвижимости, пособия от государства. Также необходимо учесть все расходы. Для удобства можно разделить их на регулярные и нерегулярные.

После того, как вы выписали все возможные траты, их можно объединить в более крупные категории: питание, жилье, транспорт, развлечения, медицина.

3. Разработка бюджетного плана

На основе данных о фактических доходах и расходах составьте план на ближайший месяц. В СМИ вы можете часто видеть упоминания доходной и расходной частей государственного бюджета. Семейный бюджет тоже состоит из этих частей. Постарайтесь не упустить ни одну из категорий, которые вы выявили на предыдущем этапе.

Доходная часть — это все деньги, на которые семья может рассчитывать. Она позволяет получить представление о реальных финансовых возможностях семьи.

Расходная часть состоит из обязательных платежей и непредвиденных расходов.

- Обязательные платежи планируются исходя из данных за предыдущие месяцы. Чтобы иметь возможность откладывать, на обязательные платежи нужно тратить не больши половины дохода. Вы можете примерно оценивать рост или снижение расходов в той или иной категории. Например, расходы на услуги ЖКХ растут осенью и снижаются весной.

- Непредвиденные расходы оценить сложнее. Можно каждый месяц откладывать определенную сумму или процент дохода, обычно 10 — 15%. Если наступит время для крупных покупок или ремонта автомобиля, вы будете к ним готовы. Но этот подход требует дисциплины. Кроме того, эти накопления не должны быть в ущерб другим финансовым целям и текущим обязательным расходам.

Другой подход — отложить «подушку безопасности» заранее и использовать ее в случае необходимости. Преимущество этого подхода в том, что после накопления нужной суммы откладывать деньги не нужно. Но для создания «подушки безопасности» может потребоваться время.

Разница между доходами и расходами — это сумма, которую семья может направить на накопления: «подушку безопасности» и достижение других финансовых целей. Рекомендуется откладывать примерно 20% доходов для накоплений. Деньги, оставшиеся после всех расходов и накоплений, можно направить на инвестиции. Начать инвестировать можно на специальной платформе. Инвестиционная платформа ТаланИнвест специализируется на инвестициях в строительный бизнес. Начать можно с небольшой суммы, и без статуса квалифицированного инвестора инвестировать до 600 000 рублей в год. Инвестиции в недвижимость могут принести доходность до 20% годовых.

Бюджетный план должен быть реалистичным. Не планируйте рост доходов, если не предвидится повышение на работе. Не стоит и занижать расходы: учитывайте возможный рост цен и не лишайте себя удовольствий. Чересчур узкие рамки бюджета будут вызывать тревогу и мешать наслаждаться жизнью. Исполнение желаний дает нам силы двигаться вперед. Совсем исключив расходы на то, что приносит удовольствие, вы получите лишь выгорание и потеряете мотивацию. Важно найти баланс между повышением уровня жизни в перспективе и удовольствием от нее прямо сейчас.

4. Установление контроля над расходами и регулярный анализ бюджета.

Работа с бюджетом не заканчивается на его составлении. Теперь нужно отслеживать расходы и сравнивать их с планом. Этот процесс тоже можно разбить на задачи помельче:

Оцените необходимость каждой категории расходов. Изучите список категорий и оцените, насколько каждая из них необходима вашей семье. Ответьте себе на вопрос, это необходимость или желание. Можно ли закрыть эту потребность другим, более дешевым способом? Уровень потребления постоянно растет. Мы часто тратим деньги на вещи и услуги, которые не приносят нам истинного удовольствия. Поэтому важно понять, что действительно приносит нам положительные эмоции.

Выявите резервы. Это те категории, расходы в которых можно сократить. Сосредоточьтесь на тех категориях, где расходы превышают ваши финансовые возможности или не соответствуют вашим приоритетам. Это могут быть походы в кафе и рестораны, развлечения, поездки на такси тогда, когда можно было обойтись общественным транспортом. Проверьте подписки: всеми ли вы пользуетесь до сих пор?

5. Внесение корректировок в бюджет при необходимости.

Выяснив, какие расходы можно сократить полностью или частично, вы можете составить новый бюджетный план. Учитывайте не только результаты анализа, но и внешние факторы. Семейный бюджет может и должен быть гибким. Допустимо менять приоритеты, перераспределять средства между статьями затрат и искать новые возможности заработка и накоплений.

Как определить уровень личных расходов в семье и паре

Чтобы избежать конфликтов, важно обсудить общие финансовые приоритеты членов семьи. Некоторые расходы — погашение кредитов, ипотеки, покупка бытовой техники, ремонт в квартире — могут требовать обсуждения и совместного принятия решений. Но у каждого члена семьи есть и личные траты. Стоит заранее обсудить, о каких суммах расходов вы будете советоваться друг с другом. На сумму расходов, о которых члены семьи не обязаны советоваться, в первую очередь влияют уровень доверия и коммуникации в семье. Некоторые семьи стремятся к полной открытости в обсуждении расходов, а члены других могут сохранять определенный уровень независимости. Принимая решение, можно учитывать следующие факторы:

- Сумма доходов семьи. Для начала можно договориться о том, что сумма личных расходов будет зависеть от суммы доходов. Чем меньше финансовые возможности семьи, тем меньше свободы будет и в личных тратах.

- Индивидуальные предпочтения. Уровень доходов и расходы не всегда напрямую связаны. Один член семьи может иметь высокий доход и скромные расходы, а другой — меньший доход, но быть более щедрым в своих тратах. Поэтому уровень личных трат можно и нужно определять индивидуально.

- Общие финансовые цели. Бывает, что общий доход семьи снизился, или есть необходимость срочной крупной покупки. В таком случае лучше, чтобы каждый член семьи вносил посильный вклад в общую цель.

Важно помнить, что обсуждение расходов должно привести вас к достижению общих целей, а не к взаимному гиперконтролю.

Коротко о главном

- Семейный бюджет — это план доходов, обязательных и необязательных платежей на месяц. Планирование бюджета помогает обеспечить финансовое благополучие и достигать финансовых целей.

- Процесс планирования и анализа будет менее напряженным, если вы будете устанавливать ясные цели и уделять время анализу и контролю бюджета.

- Чтобы избежать стресса и конфликтов, определять приоритеты лучше с учетом интересов всех членов семьи.

Инвестиционная платформа ТаланИнвест по адресу: https://talaninvest.ru/

Реклама ООО «ТаланИнвест» ИНН 1841096768, ОГРН 1201800024480

Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестиций в полном объеме.