Цель инвестора — максимизировать доходность по своему портфелю в рамках инвестиционной стратегии. Но не всегда инвестиционные ожидания сбываются в полной мере, и тогда инвестор недополучает прибыль. Чтобы убедиться в верности выбранной стратегии, важно регулярно оценивать свой портфель. Один из ключевых шагов в этом процессе — понимание того, как считается доходность портфеля инвестиций. Об этом рассказала финансовый консультант Александра Базак.

Что такое доходность портфеля

Доходность — это изменение стоимости актива или портфеля активов под влиянием фактора времени. Показатель представляется в абсолютном или процентном изменении.

Доходность портфеля инвестиций бывает:

- положительной — если за расчетный период стоимость портфеля выросла, инвестор получает прибыль;

- отрицательной — если за расчетный период стоимость портфеля снизилась, инвестор получает убытки.

Ошибочно считать рост портфеля доходностью. Например, если начальный инвестиционный капитал составляет 200 000 ₽. На положительном новостном фоне акции выросли, и через неделю инвестиционный капитал составил 205 000 ₽. Но этот рост в коротком промежутке времени не доказывает, что у инвестора будет такая же доходность за год. Так как есть вероятность получить в следующем периоде снижение стоимости актива.

Основные разновидности доходности

В практике инвесторы используют следующие разновидности:

Номинальная доходность — базовая ставка, которая указывается в договоре. Номинальная ставка не учитывает расходы инвестора: комиссию брокера, комиссию банка за перевод денежных средств на счет, налог на доход от инвестиционной деятельности.

На сайте инвестиционной платформы ТаланИнвест есть онлайн-калькулятор, который рассчитывает предварительную доходность инвестора. Инвестплатформа не берет с инвестора комиссий за участие в инвестиционном проекте. Онлайн-калькулятор учитывает только процентную ставку, а налог на инвестиционный доход — нет.

Эффективная доходность — помогает инвестору рассчитать, сколько фактически денежных средств будет в итоге. Учитывается капитализация и сложный процент по инструменту (проценты начисляются на актив и проценты, полученные в прошлых периодах), комиссии, налог на доход от инвестиционной деятельности.

Как посчитать годовую доходность

Для расчета годовой доходности инвесторы применяют следующие показатели:

- Стоимость позиции — стоимость актива в инвестиционном портфеле на дату расчета.

- Средняя цена актива — средневзвешенная цена всех покупок данного актива в рамках расчетного периода. Используется для расчета абсолютной доходности актива. От этой цены рассчитывается прибыль или убыток по активу.

- Абсолютная доходность — показывает, сколько денежных единиц (рублей, долларов, юаней) было заработано или потеряно на данной позиции относительно средней цены позиции.

- Относительная доходность — показывает, какой процент прибыли или убытка был получен на данной позиции относительно средней или эталонной цены актива. На практике в качестве эталонной цены используют цены прошлого расчетного периода, то есть сравнивают доходность этого года с прошлым.

Если портфель долгосрочный, то инвестору важно понимать значение среднегодовой доходности, как рассчитать ее. Вычисляется показатель по формуле среднего геометрического. Можно использовать среднее арифметическое (сложить результаты за все годы и разделить на количество лет), но если значения доходности колебались значительно, то такой подход некорректен.

Если нет информации по доходности портфеля за каждый год, но известны суммы на начало и конец расчетного периода, то стоит использовать формулу совокупного годового темпа роста (CAGR). Этот параметр показывает на сколько процентов вырастет стоимость инвестиционного капитала за год.

Формула совокупного годового темпа роста подходит, если инвестор в течение расчетного периода дополнительно не инвестировал денежные средства. Если же инвестор совершал действия — снимал доход, вносил суммы, то корректнее будет вычислять чистый доход.

Чтобы рассчитать доходность на коротких периодах инвестирования, стоит использовать такие показатели, как средняя и внутренняя норма доходности, индекс рентабельности.

Чистый доход

Чистый инвестиционный доход — общая сумма денежных средств, полученная от активов за вычетом расходов связанных с обслуживанием инвестиционного портфеля. Чистый доход может включать в себя процентный, дивидендный, купонный доход и прирост капитала за счет изменения стоимости актива.

Формула расчета чистого дохода позволяет вычислить финансовый результат за весь период владения активом.

Рассчитывается чистый инвестиционный доход по формуле:

ЧД = ∑Д — К, где

∑Д — суммарный доход за все периоды,

К — начальный инвестиционный капитал.

Коэффициент дисконтирования

Коэффициент дисконтирования дает представление о том, как фактор времени влияет на инвестированные денежные средства. Чтобы определить этот коэффициент, необходимо выбрать ставку дисконтирования, которая отражает соотношение ожидаемого будущего дохода и его текущей стоимости.

Коэффициент дисконтирования рассчитывается по следующей формуле:

a = 1 / (1 + r), где

r — ставка дисконтирования.

Практикующие инвесторы коэффициент дисконтирования практически не используют. Основная сложность в расчете ставки дисконтирования и оценке будущих денежных потоков. Так как на стабильность будущих денежных потоков влияет множество макро- и микроэкономических факторов. Например, налоги на предпринимательскую деятельность, динамика совокупного дохода бизнеса в государственном масштабе, инфляционные ожидания и правительственная политика.

Ставка дисконтирования — показатель, который используется для оценки ожидаемой доходности инвестиций. Позволяет привести будущие денежные потоки к единому знаменателю и выбрать наиболее выгодный вариант инвестиций.

Самый простой пример ставки дисконтирования — это процент по банковскому вкладу. Но в нем не учтены такие факторы, как инфляционные ожидания, риск недополучения или неполучения ожидаемого дохода, упущенная выгода. Поэтому вычислять ставку дисконтирования корректнее с учетом премии за риск.

Формула расчета дисконтированной ставки на основе премии за риск:

r = rf + rp + I, где

rf – безрисковая ставка;

rp – премия за риск;

I – процент инфляции.

Чтобы рассчитать безрисковую ставку используют показатель доходности по десятилетним гособлигациям, так как эти долговые бумаги имеют наибольший уровень надежности. Доходность гособлигаций опубликована на портале Банка России.

Индекс рентабельности

Индекс рентабельности инвестиций — показатель, который используют для оценки эффективности инвестиционных проектов. Индекс рентабельности позволяет инвестору понять, стоит ли инвестировать в проект, насколько это будет прибыльно и рискованно.

Рассчитывают индекс рентабельности инвестиций по следующей формуле:

PI = NPV / I, где

NPV — чистый дисконтированный доход;

I — изначально вложенный инвестиционный капитал.

Расчет индекса рентабельности достаточно сложный из-за необходимости определения чистого дисконтированного дохода (ЧДД). Для вычисления ЧДД необходимо провести анализ множества внешних факторов, которые влияют на финансовые потоки. Среди этих факторов можно выделить такие, как сезонные колебания спроса и предложения на рынке, изменение уровня доходов населения, инфляции и ставки рефинансирования Банка России. Поскольку невозможно точно предсказать поведение рынка в будущем, фактические значения могут отличаться от заранее рассчитанных.

Средняя и внутренняя норма доходности

Средняя норма доходности или ARR — значимый показатель, который помогает инвестору определить, насколько целесообразно инвестировать в проект. Коэффициент показывает отношение средней годовой чистой прибыли к общей сумме первоначальных вложений.

Рассчитывают ARR по следующей формуле:

СНП = СЧП / Ин, где

СЧП — средняя чистая прибыль,

Ин — сумма первоначальных инвестиций.

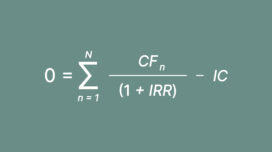

Внутренняя норма доходности или IRR — ставка дисконтирования, при которой прибыль инвестора равна нулю, и означает, что инвестиционный проект начинает окупаться. Расчет IRR показывает инвестору процентную ставку — с таким значением инвестированный капитал не будет потерян.

Показатель внутренней нормы доходности позволяет определить эффективную процентную ставку, с которой инвестиции окупятся и принесут прибыль. При этом положительное значение показателя не гарантирует, что инвестиции окупятся полностью.

Для расчета параметра нужно определить значения денежных потоков, а на них влияет текущее состояние на рынке. Поэтому значения денежных потоков необходимо периодически корректировать. Когда уровень доходов полностью перекроет расходы инвесторов, тогда можно говорить, что внутренняя норма рентабельности достигнута.

Рассчитывают внутреннюю норму доходности по формуле:

ВНД = ∑ (P-З) / (1+Евн), где

З — затраты за период,

P — достигнутый результат,

Евн — внутренняя норма дисконта.

Что может повлиять на доходность

Рентабельность отдельных активов в портфеле. Высокая доходность актива связана с более высокой волатильностью и риском. Например, рынок акций в среднем выгоднее рынка облигаций, но рискованнее. При этом инвестор покупает только отдельные акции, и не может рассчитывать на результат, который получил весь рынок акций. Инвестиционная доходность может оказаться как кратно выше, так и кратно ниже.

Высокую доходность рынка акций обеспечивает ограниченное число ценных бумаг, а остальные акции приносят незначительную прибыль или убытки.

Транснациональный финансовый конгломерат JPMorgan Chase & Co. исследовал поведение акций, которые входили в индекс Russell 3000, за 1980—2020 годы. В 40% случаев инвестирование в конкретные акции в конечном итоге оказалось бы убыточным. Только 10% акций смогли опередить индекс на 500% и более, большинство акций отстало от индекса.

Соотношение активов в портфеле. В зависимости от того, какой стратегии придерживается инвестор, структура портфеля может состоять из активов разных по доходности. Чем выше рентабельность у актива, тем выше риск.

Поэтому если инвестор не толерантен к риску, то выбирает консервативную стратегию. Например, инвестирует в недвижимость. При этом покупка объекта недвижимости имеет минусы — нужен высокий стартовый капитал, дополнительные издержки в виде страхования и содержания объекта.

Инвестировать в строительный сектор, но без покупки объектов, возможно через инвестиционную платформу ТаланИнвест, которая специализируется на работе с заемщиками-застройщиками. Это онлайн-сервис, где встречаются инвестор и заемщик, что собирает деньги на пополнение оборотных средств, покупку земельных участков и развитие бизнеса.

Длительность инвестиционного периода. Чем дольше инвестор держит портфель, тем выше вероятность получения положительной доходности. Это явление доказывают и различные исследования.

Credit Suisse Global проводит исследования исторической долгосрочной доходности биржевого рынка. Результаты исследования говорят, что при инвестировании в акции сроком от 5 лет, эти ценные бумаги обгоняют инфляцию и доходность облигаций.

Циан.Аналитика рассчитала по данным Росстата, что с 2000-го года цены на жилье выросли в 10 раз, а инфляция — в 8,7 раз.

Стоимость управления портфелем. Расходы на обслуживание и управление капиталом. Включает в себя комиссии брокера, управляющей компании, депозитария, оплату услуг инвестиционного советника или финансового консультанта.

Влияние макроэкономических факторов. Значительные темпы роста инфляции, колебания курсов валют, сокращение уровня денежных доходов населения, сокращение объемов производства в стране потенциально негативно влияют на стоимость финансовых инструментов и снижают реальную доходность портфеля.

Коротко о главном

- Доходность — это изменение стоимости актива или портфеля активов под влиянием фактора времени. Бывает положительной и отрицательной.

- Инвесторы используют понятия номинальной доходности, базовой ставки по договору, и эффективной доходности, реальной ставки. Эффективная ставка показывает, сколько фактически денег будет у инвестора.

- Для долгосрочного портфеля имеет смысл рассчитать доходность по формуле среднего геометрического или по формуле совокупного годового темпа роста.

- Для расчета доходности портфеля в коротких периодах инвестирования стоит использовать формулы чистого инвестиционного дохода, индекс рентабельности, среднюю и внутреннюю норму доходности.

- На доходность инвестиций влияют рентабельность отдельных активов, соотношение активов в портфеле, длительность инвестиционного периода, влияние макроэкономических факторов, стоимость управления портфелем.