Меня зовут Ольга Юрьевна, и я хочу рассказать, как начала инвестировать без опыта и знаний в этой сфере.

С большой осторожностью отношу себя к среднему слою российского общества. Тридцать три года я преподавала в университете и активно вела издательскую деятельность (учебники, монографии, статьи и прочее). К середине 2010-х годов скопила капитал и в это же время начала инвестировать.

В инвестирование я попала случайно

Я начала инвестировать, когда ассортимент банковских предложений оказался исчерпанным или малопривлекательным (низкие проценты по вкладам и прочее).

Персональный менеджер одного из крупнейших банков РФ предложил открыть брокерский счет, положить миллион рублей и обещал большую доходность. Так как конкретных и тактических планов в отношении этого миллиона у меня не было, я согласилась.

Один раз я оформила налоговый вычет за инвестиции в размере 52 000 рублей. Могла бы это делать ежегодно, если бы каждый раз пополняла счет на сумму с пятью нулями.

Второй раз уже два банка втянули меня в долгую инвестиционную программу, участие в которой предполагает ежегодный налоговый вычет. Но каждый менеджер действовал в своих интересах — предлагал сделать максимальный размер вложения именно в его банк. Поэтому в итоге из 180 тысяч ежегодных платежей в оба банка я получаю вычет только на сумму в 120 тысяч рублей и считаю годы, когда эти программы можно будет закрыть.

Сфера моих профессиональных интересов далека от финансов, поэтому изучение и пользование любыми инвестиционными продуктами дается мне с большим трудом и периодическими переживаниями в связи с курсами валют, дефолтами и прочим.

ТаланИнвест оправдал все ожидания — мои и сына

Иным был мой опыт инвестирования с ТаланИнвест. С этой платформой я познакомилась благодаря сыну — он вложился в один проект, высоко оценил его и порекомендовал мне попробовать.

Нас обоих привлекли прозрачные условия и небольшие сроки инвестирования. Я своевременно получила проценты и всю полагающуюся в конце срока сумму. Подкупило и то, что в любой момент я могла прийти в офис и задать любые вопросы уже знакомым мне сотрудницам. Могу сказать, что ТаланИнвест оправдал все наши ожидания — и мои, и сына.

В этой платформе для меня привлекательны ясность и четкость условий инвестирования, возможность контактировать с ведущими консультантами по инвестициям, задавать вопросы. Удобно, что сделки можно оформлять онлайн, без очного посещения офиса. Для меня это был новый опыт, но я быстро разобралась со всеми нюансами.

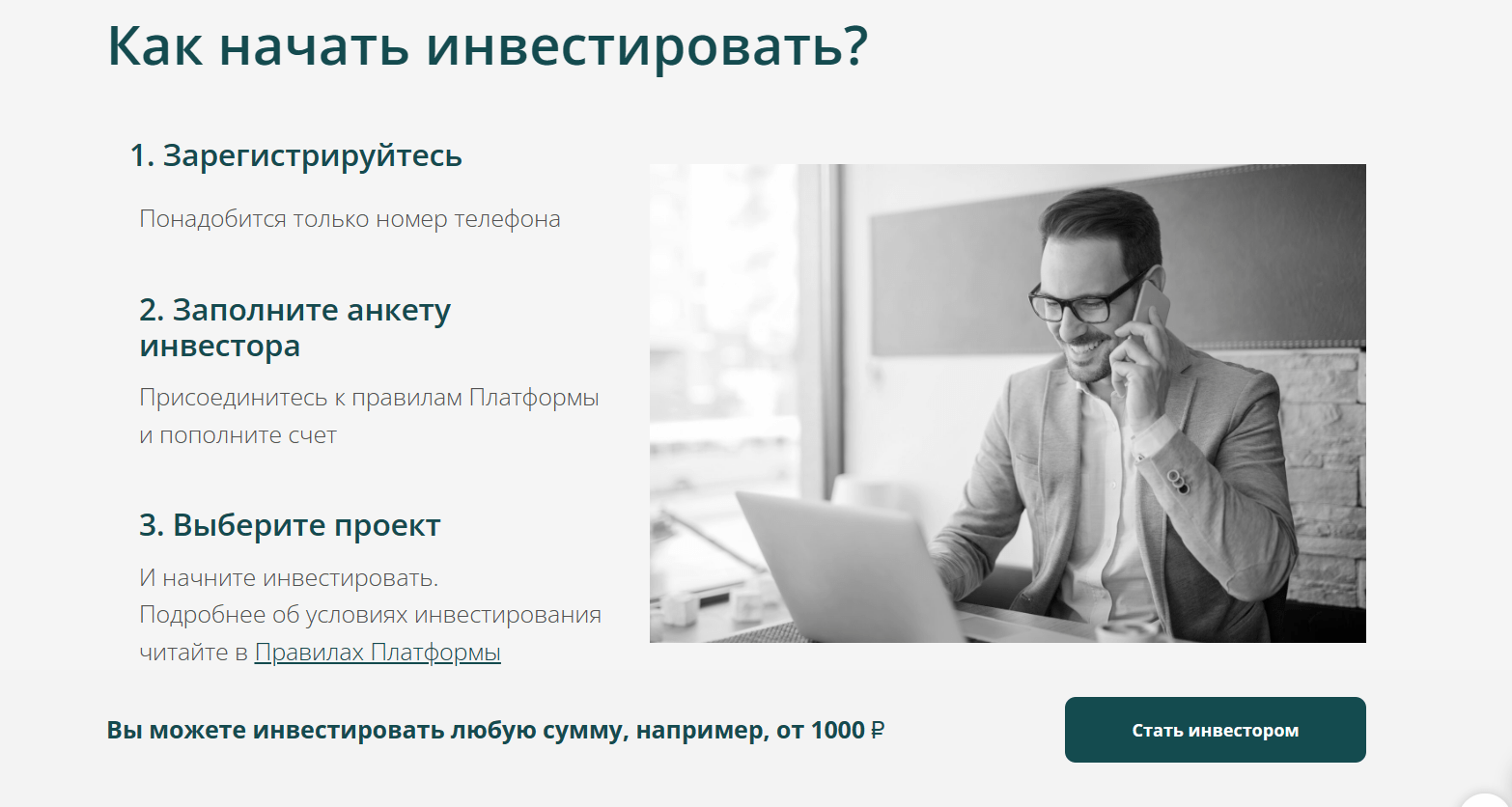

У инвестирования через инвестиционные платформы есть свои особенности, они же и преимущества. Во-первых, это удобно и быстро: инвестировать можно онлайн, не выходя из дома. Во-вторых, начать инвестировать можно с любой суммы, например, с 1000 рублей. В-третьих, инвестиционные платформы проверяют проекты, которые размещают на платформе, согласно собственной системе скоринга. У инвестора меньше шансов вложиться в сомнительный проект.

Думаю, для начинающих инвесторов эти условия убедительнее, чем обещания сверхдоходов.

Недвижимость подходит мне как консервативному инвестору

Мое поведение на рынке инвестиций — скорее ситуативное и спонтанное, нежели стратегическое. Оно больше напоминает маневры в некончающейся череде разных кризисов и рисков.

Заключая новые договоры, я не выбираю программы с высокой степенью риска. Ограничиваюсь низкорисковыми, но, насколько это возможно, надежными финансовыми инструментами. Мне как консервативному инвестору подходит недвижимость. Жилые комплексы, особенно если они строятся в родном городе, — гарант безопасности и общественно значимый смысл твоих вкладов. Так у моего сына получилось «построить дом».

На мой взгляд, инвестирование в недвижимость подходит начинающим инвесторам. В большинстве своем они молоды и часто хотят построить собственное жилье. Сразу купить недвижимость вряд ли получится, а вот инвестировать в строительный сектор — вполне.

Доход с инвестиций предпочитаю не тратить, а опять вкладывать

Мои результаты за почти десятилетие инвестиционной деятельности скромные: и вложенные суммы, и доходы на них были в пределах полутора миллионов.

Более значимым было то, что деньги не таяли от инфляции и собирались в суммы, которыми я оказала сыну поддержку в выплате первоначального взноса по ипотеке, покупке нового автомобиля, обустройстве новой квартиры.

В будущем планирую перевести часть «непрозрачных» и рискованных банковских продуктов в инвестирование через инвестплатформы. Смущает ограниченный лимит средств от физических лиц на одной платформе*. Я его уже почти исчерпала.

*Физические лица, если они не являются квалифицированными инвесторами, могут инвестировать не более 600 000 рублей в год на инвестиционных платформах. Об этом говорится в пункте 1 ст. 7 Федерального закона от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации».

На первый доход от инвестиций ничего не покупала, а реинвестировала его. И сейчас предпочитаю полученные деньги не тратить, а опять вкладывать — за счет сложного процента доходность в некоторых инструментах получается выше.

Начинающим инвесторам рекомендую обращаться за советами к финансовым консультантам

Начинающие инвесторы должны быть молоды, но с другой стороны, не у всех молодых есть свободные деньги. У меня они появились в зрелом возрасте, первые миллионы я удачно вложила в апартамент, когда рубль и евро были 30:1. Теперь цены на жилье в этом районе существенно выросли, но ни поехать отдыхать туда, как прежде, ни продать квартиру я сейчас не могу. Жду и надеюсь, что все же смогу продать апартамент, или оставлю сыну.

Из своего опыта могу дать несколько советов начинающим инвесторам. Они довольно очевидные, но ими часто пренебрегают:

- Не принимайте решения на основе эмоций и не инвестируйте на волне популярности — «все инвестируют, и я буду».

- Поставьте себе измеримую цель, например, накопить два миллиона на автомобиль или получать пассивный доход в размере 10 000 рублей в месяц.

- Выберите стратегию инвестирования и придерживайтесь ее. Можно установить еженедельный автоплатеж — шансов потратить деньги на ерунду, а не на инвестиции, будет меньше.

- Не вкладывайте все свои сбережения в одну компанию или актив — 100% гарантии, что инвестиции сработают, никто не может дать.

- Изучайте рынок и компании, в которые планируете инвестировать. Можно читать новости, знакомиться с мнениями экспертов и профессиональных инвесторов.

- Не забывайте о рисках и возможных потерях и не паникуйте при изменении цен на активы. В долгосрочной перспективе рынок растет, но и бывают скачки вниз.

- В начале инвестиционного пути обращайтесь за советами к финансовым консультантам и выбирайте простые инвестиционные инструменты с низким риском, пусть и доходность по ним будет ниже.

Вместо заключения

Инвестировать со временем становится сложнее. Во-первых, потому что количество и разнообразие банковских продуктов увеличивается, а погружаться в их специфику у меня нет ни времени, ни специальных знаний. Во-вторых, сказывается возраст. Считаю, рисковать и играть на биржах — дело молодых. В-третьих, я так и не знаю, смогу ли я реализовать свой пенсионный проект — переехать в южную страну, где я купила апартамент, перестать официально работать и начать жизнь на деньги, заработанные на старость. Сейчас в эту страну ни самолеты не летают, ни поезда из России не ходят, российские банковские карты там тоже не работают.

Тем не менее, я продолжаю инвестировать. Мой «список желаний» остается открытым — мне есть, к чему стремиться. А главное, я заглядываю в личный кабинет своего основного банка и вижу, что «накопления растут» несмотря ни на что. Это хороший стимул двигаться вперед.