Капитализация или простой процент, возможность пополнять и частично снимать средства, разнообразные сроки вложений — эти факторы напрямую влияют на размер дохода, который получит инвестор по вкладу. Чтобы получить максимальную доходность, нужно изучить условия вклада и рассчитать ожидаемую прибыль.

Анна Луч, независимый финансовый консультант, внутренний аудитор, методолог бизнес-процессов Сбера, показала на примерах, как рассчитать проценты по вкладу, и рассказала, что такое эффективная процентная ставка и какие факторы влияют на реальную доходность вклада.

Какие бывают проценты по вкладам в банке

При выборе вклада важно учитывать, как будет формироваться доход. Поскольку это влияет на общую сумму, которую инвестор получит по окончании срока вклада. Разберемся, какие методики используют банки для начисления процентов.

Простые проценты начисляются банком в конце срока депозита. Они не добавляются к вкладу, а выплачиваются в соответствии с условиями договора: в конце срока, каждый месяц или квартал.

Сложные проценты (капитализация) начисляются на изначальную сумму вклада и на проценты за предыдущие периоды. Сложные проценты начисляются на протяжении всего срока вклада через регулярные промежутки: ежедневно, ежемесячно или ежеквартально.

Сложный процент еще называют восьмым чудом света, так как в долгосрочной перспективе он приводит к росту капитала по экспоненте.

Как вычислить эффективную процентную ставку

Эффективная процентная ставка — это процентная ставка по вкладу с учетом капитализации. Позволяет оценить потенциальный доход от вклада и выбрать наиболее подходящий вариант из доступных на рынке.

Эффективная ставка превышает номинальную за счет того, что проценты начисляются не в конце срока, а регулярно, начисленные проценты добавляются к исходной сумме вклада, и на них также начисляются проценты.

Чем чаще капитализация предусмотрена условиями вклада, тем выше эффективная процентная ставка и, следовательно, доход от инвестированных средств. Рассчитать эффективную ставку можно при помощи онлайн-калькулятора, или самостоятельно, используя специальные формулы:

Сначала нужно посчитать общую капитализацию по формуле:

C = S × (1 + F / V)D

где S — первоначальный вклад;

F — годовая ставка, поделенная на 100;

V — количество дней в году — 365 или 366;

D — срок вклада в днях.

Сумма вклада с учетом капитализации через год = Сумма первоначального вклада × (1+Номинальная ставка по вкладу в % /частота капитализации в год)^ частота капитализации в год.

Затем определяем эффективную ставку по общей формуле:

ЭС = ((1 + (N/100)/n)^n — 1)*100

где ЭС — эффективная ставка в процентах;

N — номинальная годовая ставка;

n — частота капитализации в году.

ЭС = ((Сумма на счете через год – сумма вклада)/сумма вклада) × 100

Например, вкладчик открыл вклад на 100 000 ₽ на один год под 15% годовых. В зависимости от периода капитализации через год мы получим такую эффективную ставку и сумму к снятию:

Как рассчитать проценты по вкладу

Сейчас банки предлагают вклады с разными сроками и процентными ставками, возможностью пролонгации, капитализации и пополнения. Прежде чем выбрать вклад, следует рассчитать доход по каждому предложению и остановиться на самом выгодном варианте.

Простые проценты

Формулу простых процентов стоит использовать, когда проценты начисляются в конце срока вклада. Например, если инвестор открыл вклад на год под 15% годовых и внес на него 100 000 ₽, то за год на сумму первоначального вклада по простому проценту начислят ≈ 15 000 ₽.

Сложные проценты

Вклады с более выгодными условиями обычно предполагают начисление сложных процентов или капитализацию, то есть банк регулярно начисляет проценты на первоначальную сумму вклада, а в следующем периоде уже начисляет проценты на общую сумму на вкладе, включая проценты за предыдущий период.

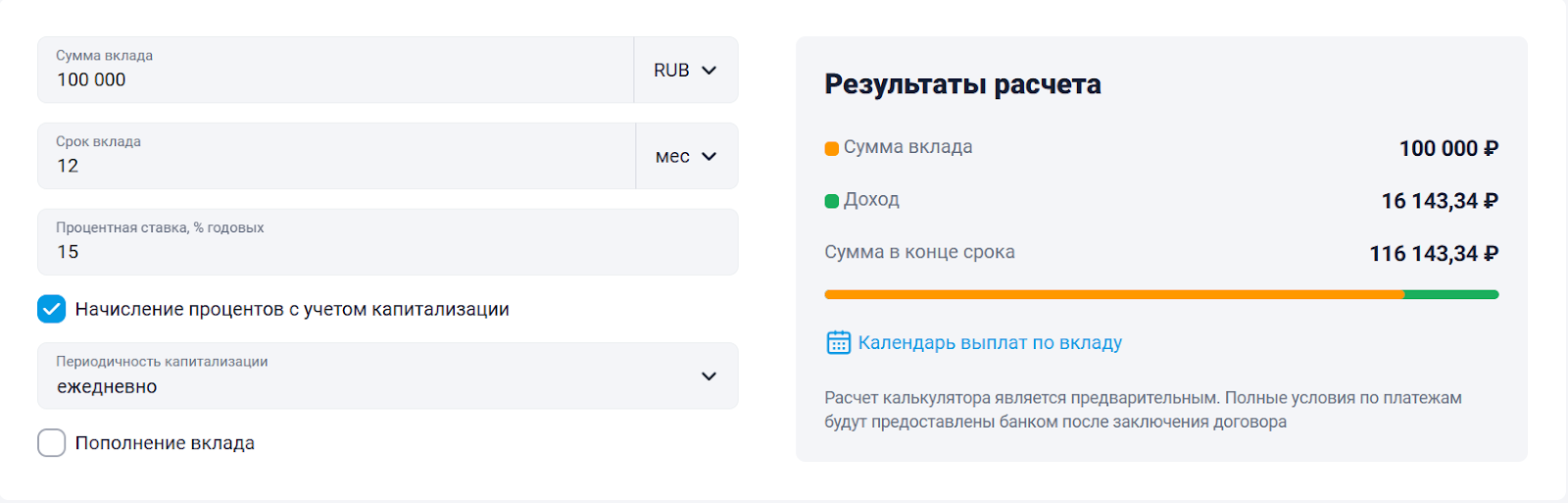

При ежедневной капитализации банк начисляет и добавляет проценты к основной сумме каждый день. Например, инвестор открыл вклад на 100 000 ₽ сроком на 1 год под 15% годовых. Через год на счете будет 116 179,84 ₽, а эффективная процентная ставка составит 16,18% годовых.

Как рассчитать проценты по вкладу за год с ежедневной капитализацией:

Если вклад с ежемесячной капитализацией, проценты начисляются раз в месяц и добавляются к сумме вклада:

При ежеквартальной капитализации начисление процентов происходит раз в квартал:

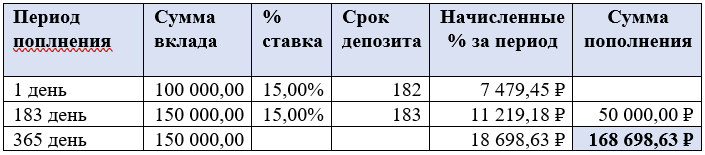

Проценты по вкладу с пополнением

Если условия вклада допускают пополнение, тогда процент начисляется на общую сумму, начиная с момента внесения каждого пополнения.

Допустим, у инвестора был вклад на 100 000 ₽ под 15% годовых, и через полгода он пополнил его на 50 000 ₽. За первые полгода банк начислит проценты по ставке 15% от суммы исходного вклада, за вторые полгода начислит по этой же ставке, но от суммы вклада с учетом суммы пополнения.

Проценты начисляются за каждый период отдельно:

Если вклад предусматривает капитализацию, проценты рассчитываются с учетом периодичности капитализации и остатка на вкладе.

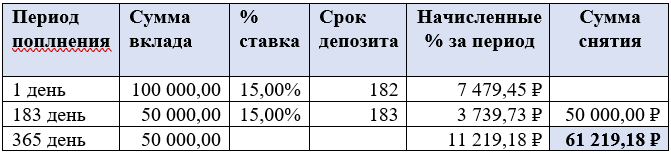

Проценты по вкладу с частичным снятием

Если по договору предусмотрено частичное снятие средств, то проценты за период с открытия вклада до момента снятия сохраняются.

Если вкладчик снимает 50 000 ₽ через полгода, банк начисляет проценты по ставке 15% за первый период до снятия (первые полгода) и рассчитывает проценты по ставке 15% на остаток вклада за оставшийся период (вторые полгода)

.

Если вклад предусматривает капитализацию, то проценты насчитываются на остаток по вкладу в зависимости от периодичности капитализации: каждый день, месяц или квартал.

Калькулятор доходности вкладов

Чтобы выбрать выгодный вклад, сначала стоит сделать расчет. Простые проценты можно рассчитать самостоятельно на простом калькуляторе.

Расчет сложного процента можно производить не на обычном, а на инженерном калькуляторе. Можно сделать расчет в таблице EXCEL с использованием формул, но здесь нужно иметь определенный навык.

Поэтому самый простой вариант расчета процентов — воспользоваться калькулятором по вкладам, которые есть в открытом доступе на разных ресурсах и сайтах банков. На них вы сможете рассчитать как простой, так и сложный процент и сразу увидеть эффективную ставку без лишних заморочек.

Какие вклады облагаются налогом

Согласно Налоговому кодексу РФ, налогообложению подлежит процентный доход сверх лимита по банковским вкладам, накопительным и карточным счетам. Сама сумма вклада налогом не облагается, а только часть процентного дохода, которая превышает лимит.

Лимит зависит от максимальной ключевой ставки ЦБ, которая действовала на 1 число каждого месяца в году. Именно разница между процентной ставкой по вкладу и максимальной ключевой ставкой ЦБ, действующей в течение года, будет облагаться налогом.

Такой подход выгоднее для вкладчиков, когда в течение года был значительный рост ключевой ставки, как в 2023 году. Чем выше ключевая ставка и меньше ставка, по которой инвестор размещает средства на вкладе, тем меньше сумма, с которой придется заплатить НДФЛ.

Налог рассчитывают следующим образом: сумма вклада умножается на максимальное значение ключевой ставки ЦБ за год, в котором инвестор получил доход. С процентного дохода, превышающего эту сумму, нужно заплатить НДФЛ. Налогом облагается процентный доход, полученный в 2023 году.

В 2023 году необлагаемый доход составляет 1 млн * 15% = 150 000 ₽. Если вкладчик получил за год доход по вкладам в размере 160 000 ₽, то налог нужно будет заплатить с 10 000 ₽.

Как выбрать наиболее выгодный вклад

На доход по вкладу влияют следующие факторы:

- вложенная сумма;

- процентная ставка;

- срок, на который открывается вклад (срочный или бессрочный);

- периодичность начисления процентов (капитализация).

Чтобы выбрать наиболее выгодный вклад, нужно учесть свою ситуацию. Если вы точно знаете, что будете делать с денежными средствами, к какому сроку они вам понадобятся, будете ли пополнять или снимать.

Иногда лучше выбрать вклад без пополнения, но с большей % ставкой, а на сумму пополнения открывать новый вклад.

Если вы планируете снимать деньги с вклада, то лучше выбрать вклад с возможностью частичного снятия или разместить на накопительный счет, так будет выгоднее. Досрочное снятие с вклада без пополнения лишит вас всех накопленных процентов.

Если не знаете, когда вам понадобятся деньги, то лучше остановиться на накопительном счете с возможностью снятия и пополнения, тогда вы не потеряете начисленный процент, если вам срочно понадобятся деньги.

Выгоднее вклады с капитализацией, но обычно банки учитывают этот фактор, и предусмотрительно снижают процентные ставки по таким вкладам.

Чтобы диверсифицировать инвестиционный портфель, помимо вкладов, можно инвестировать средства в ценные бумаги, фонды, иностранную валюту. Инвесторам с низкой толерантностью к риску лучше выбирать более стабильные активы — золото, недвижимость, гособлигации. Эти инструменты могут стать как источником заработка, так и способом сохранения сбережений от инфляции.

Строительство — стабильная и надежная сфера для инвестирования, так как является капиталоемкой и одной из ключевых отраслей экономики государства. Платформа ТаланИнвест как раз специализируется на работе с заемщиками из строительного сектора. На платформе можно проинвестировать проекты от застройщиков многоквартирных домов, которые строятся по эскроу. Это требует меньших затрат, чем приобретение объектов недвижимости: начать инвестировать можно с относительно небольшой суммы. Доходность может составить до 20% годовых.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

Инвестиционная платформа ТаланИнвест по адресу: https://talaninvest.ru/

ООО «ТаланИнвест» ИНН 1841096768, ОГРН 1201800024480. Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестиций в полном объеме.